E-ticaret sektörü hızla büyürken, vergi düzenlemeleri de bu alanda faaliyet gösteren işletmeleri daha fazla kapsamaya başladı. Özellikle, 2025 yılında yürürlüğe girecek yeni stopaj düzenlemeleri, Trendyol, Amazon, HepsiBurada, N11 gibi platformlar üzerinden satış yapan işletmeleri doğrudan etkileyecek. Bu düzenlemeyle birlikte, e-ticaret gelirlerinden yapılacak vergi kesintileri işletmelere önemli bir mali sorumluluk yüklemekte.

{kind=link}

Yeni Düzenleme Nedir?

Elektronik Ticarette Stopaj Oranı %1 Olarak Belirlendi

22/12/2024 tarihli ve 32760 sayılı Resmi Gazete yayımlanan “9284 Sayılı Cumhurbaşkanı Kararı” ile elektronik ticarette stopaj oranı %1 olarak belirlendi.

Yapılan düzenleme:

28/7/2024 tarihli 7524 sayılı Kanun ile Gelir Vergisi Kanununun 94 üncü maddesi ile Kurumlar Vergisi Kanununun 15 ve 30 uncu maddelerinde yapılan değişiklikle, 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun hükümlerine göre aracı hizmet sağlayıcılarının ve elektronik ticaret aracı hizmet sağlayıcılarının, Kanun kapsamındaki faaliyetleri dolayısıyla hizmet sağlayıcılarına ve elektronik ticaret hizmet sağlayıcılarına yaptıkları ödemeler gelir/kurumlar vergisi tevkifatı kapsamına alınmıştı.

Bu Karar ile elektronik ticarette vergi kesintisi oranı %1 olarak belirlendi.

Söz konusu düzenleme, 1 Ocak 2025 tarihi itibarıyla yürürlüğe girecektir.

Gelir İdaresi Başkanlığı, 1 Ocak 2025 tarihinden itibaren uygulanacak olan yeni düzenleme kapsamında şu açıklamaları yapmıştır:

- Elektronik ticaret faaliyetleri yürüten gerçek ve tüzel kişilere (hizmet sağlayıcılar)

- Elektronik ticaret platformlarında hizmet sağlayıcıların ürün ve hizmetlerinin satışına aracılık eden aracı hizmet sağlayıcılara,

- 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun kapsamındaki faaliyetler dolayısıyla yapılan ödemeler üzerinden %1 oranında tevkifat uygulanacaktır.

Tevkifat Yükümlülüğü

Bu düzenleme ile tevkifat yapma yükümlülüğü şu taraflara getirilmiştir:

- Aracı Hizmet Sağlayıcıları: Elektronik ticaret ortamında başkalarına ait ekonomik ve ticari faaliyetlerin yapılmasına aracılık eden gerçek veya tüzel kişiler.

- Elektronik Ticaret Aracı Hizmet Sağlayıcıları: Elektronik ticaret platformlarında hizmet sağlayıcıların ürün ve hizmetlerini kullanıcılarla buluşturan taraflar.

Bu yükümlüler, aracı oldukları ödemelerden doğan kesintiyi yaparak ilgili tutarları vergi dairesine iletmekle yükümlüdür.

Vergi Beyannamelerinde Tevkifat Mahsubu

Tevkifat kapsamında kesilen vergiler, gelir ve kurumlar vergisi mükellefleri tarafından şu şekilde mahsup edilecektir:

- Geçici Vergi Beyannameleri: Üç ayda bir sunulan beyannamelerde, kesinti tutarları mahsup edilecektir.

- Yıllık Beyanname:

- Yılın son üç aylık dönemine ait kesintiler, yıllık beyannamede de mahsup edilecektir.

- Mahsup edilemeyen tutarlar, fazla ödenmiş vergi olarak iade talep edilebilecektir.

Düzenlemenin Detayları ve Yapılan Değişiklikler

9284 sayılı Cumhurbaşkanı Kararı ile 2009/14592, 2009/14593, ve 2009/14594 sayılı kararlarda yapılan değişiklikler aşağıdaki gibidir:

1. 2009/14592 Sayılı Karar

Gelir Vergisi Kanunu’nun 94. maddesinde yer alan tevkifat oranlarına, şu ekleme yapılmıştır:

- Eklenen Bent:

“23/10/2014 tarihli ve 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun hükümlerine göre aracı hizmet sağlayıcılarının ve elektronik ticaret aracı hizmet sağlayıcılarının, mezkûr Kanun kapsamındaki faaliyetleri dolayısıyla hizmet sağlayıcılarına ve elektronik ticaret hizmet sağlayıcılarına yaptıkları ödemelerden %1.”

2. 2009/14593 Sayılı Karar

Kurumlar Vergisi Kanunu’nun 30. maddesi kapsamında dar mükellefiyete tabi kurumların vergi kesintisi oranlarına şu ekleme yapılmıştır:

- Eklenen Bent:

“23/10/2014 tarihli ve 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun hükümlerine göre aracı hizmet sağlayıcılarının ve elektronik ticaret aracı hizmet sağlayıcılarının, mezkûr Kanun kapsamındaki faaliyetleri dolayısıyla Türkiye’de iş yeri veya daimi temsilcisi bulunan hizmet sağlayıcılarına ve elektronik ticaret hizmet sağlayıcılarına yaptıkları ödemelerden %1.”

3. 2009/14594 Sayılı Karar

Kurumlar Vergisi Kanunu’nun 15. maddesi kapsamında belirlenen vergi kesintisi oranlarına şu bent eklenmiştir:

- Eklenen Bent:

“23/10/2014 tarihli ve 6563 sayılı Elektronik Ticaretin Düzenlenmesi Hakkında Kanun hükümlerine göre aracı hizmet sağlayıcılarının ve elektronik ticaret aracı hizmet sağlayıcılarının, mezkûr Kanun kapsamındaki faaliyetleri dolayısıyla hizmet sağlayıcılarına ve elektronik ticaret hizmet sağlayıcılarına yaptıkları ödemelerden %1.”

Gelir İdaresi Başkanlığı’nın açıkladığı bu düzenleme, elektronik ticaret sektöründe faaliyet gösteren hizmet sağlayıcılar ve aracı platformlar için önemli bir vergi uygulaması getirmektedir. 1 Ocak 2025 tarihinden itibaren geçerli olacak bu düzenlemeye uyum sağlamak için tevkifat yükümlülüğü bulunan tarafların gerekli hazırlıkları yapması önemlidir.

Söz konusu 9284 sayılı Cumhurbaşkanı Kararına buradan ulaşabilirsiniz.

Kapıda Ödeme Yapılıyorsa Stopaj Kesintisi Yapılacak mı?

Kapıda ödeme seçeneği sunan e-ticaret işletmeleri için durum farklı. Eğer satış, kapıda EFT-POS cihazı veya nakit olarak tahsil ediliyorsa, bu satışlardan stopaj kesintisi yapılmayacak. Çünkü bu tür ödemeler için platformların vergi kesme zorunluluğu bulunmuyor.

Vergi Mükellefi Olmayanlar İçin Durum Ne?

E-ticaret satışlarından stopaj kesintisi, sadece ticari olarak faaliyet gösteren ve vergi mükellefiyeti bulunan kişiler için geçerli olacak. Örneğin, vergi mükellefiyeti bulunmayan bir kişi, Letgo gibi bir platformda eski eşyasını sattığında, bu satıştan herhangi bir vergi kesintisi yapılmayacak.

Kimler Vergi Kesintisinden Muaf Olacak?

Vergi mükellefi olmayan kişiler, vergiden muaf esnaflar, basit usule tabi olanlar ve sosyal içerik üreticileri vergi muafiyeti kapsamında bu kesintilerden muaf olacak. Muafiyet için, Esnaf Vergi Muafiyeti Belgesi veya benzeri belgeler sunarak ödeme sırasında vergi kesintisi yapılmaması sağlanabilir.

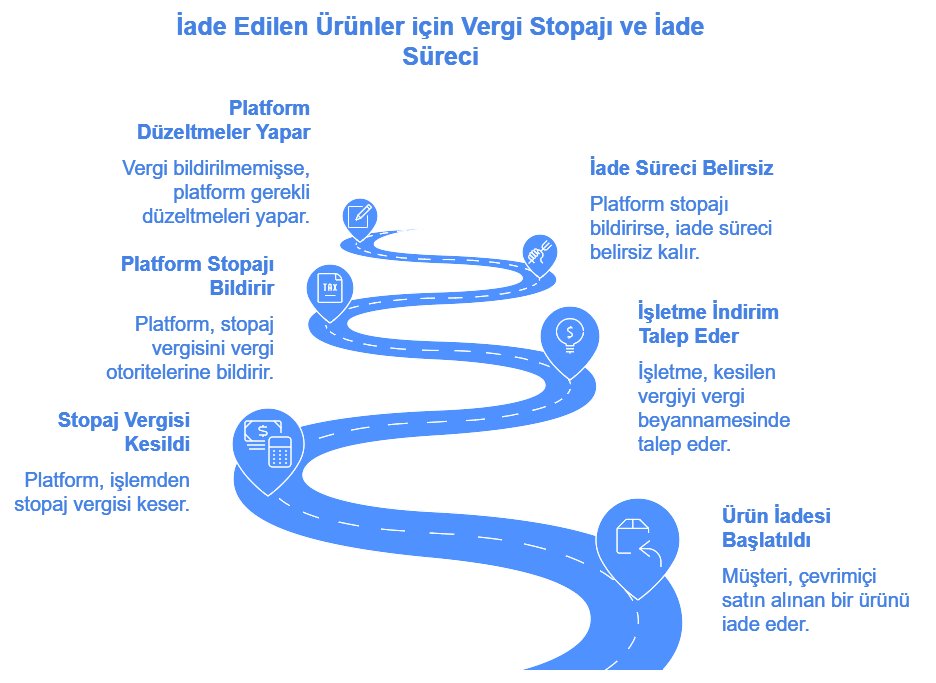

İade Durumunda Ne Yapılacak?

Platformlar üzerinden yapılan satışlarda ürünün iade edilmesi durumunda, stopaj kesintisi yapılmışsa, bu tutar işletmenin gelir veya kurumlar vergisi beyannamesinden düşülebilir. Ancak, platform stopajı beyan etmişse, geri ödeme sürecinin nasıl işleyeceği net olmayabilir. Ödenen tutarın vergi dairesine bildirilmemiş olması durumunda ise gerekli düzeltmeleri platform yapacaktır.

2025 yılından itibaren devreye girecek bu stopaj düzenlemesi, e-ticaret işletmeleri için yeni bir vergi yükümlülüğü getiriyor. E-ticaret platformları aracılığıyla yapılan satışlardan gelir elde eden işletmelerin, bu stopaj uygulamasına uyum sağlamaları ve maliyet hesaplamalarını yeniden gözden geçirmeleri önem taşıyor. Bu gibi vergi düzenlemelerine uyum sağlamak, işletmenin mali yükümlülüklerini sorunsuz bir şekilde yerine getirmesi açısından kritik öneme sahip.

Eğer tüm bu süreçleri tek bir platform üzerinden yönetmek ve karmaşık vergi işlemleriyle uğraşmadan işinizi optimize etmek istiyorsanız, profesyonel bir e-ticaret çözümü ile çalışmak büyük bir avantaj sağlayabilir. = Dopigo.com